前言

债权人的债权和夫妻一方的财产所有权,均属于法律保护的范畴。人民法院审理涉及夫妻债务纠纷的案件,既要依法保护善意债权人的合法权益,又要依法保护夫妻一方的合法权益,平衡各方当事人的权益,努力让人民群众在每一个司法案件中感受到公平正义。

一、民法典实施之前夫妻债务认定标准的发展历程

2001年修订的《婚姻法》涉及夫妻债务的只有两个条文。第十九条第三款:“夫妻对婚姻关系存续期间所得的财产约定归各自所有的,夫或妻一方对外所负的债务,第三人知道该约定的,以夫或妻一方所有的财产清偿。”第四十一条:“离婚时,原为夫妻共同生活所负的债务,应当共同偿还。”但上述条文只是从整体上对“分别财产制下的特定债务”和“离婚时如何偿还债务”做了规定,对夫妻债务的认定标准规定得还不够明确具体。

最高人民法院于1993年发布的《关于人民法院审理离婚案件处理财产分割问题的若干具体意见》第十七条、第十八条分别对夫妻共同债务和一方个人债务作出了明确规定。但该意见未涉及对债权人利益的保护,导致夫妻双方恶意串通,“假离婚,真逃债”的行为时有发生。

有鉴于此,最高人民法院于2003年出台的婚姻法司法解释(二)第24条确定了“共债推定”规则。根据该解释,借款被认定为个人债务的情形只有两种:1、债务人与债权人明确约定为个人债务,且夫妻一方能够证明;2、夫妻双方约定分别财产制,债权人知道该约定,且夫妻一方能够证明。随后的司法实践表明,该解释有效遏制了当时存在的一些夫妻恶意逃债,损害债权人利益的行为,但也加重了未举债配偶一方的举证责任,出现了夫妻一方与债权人恶意串通,让夫妻另一方“被负债”的现象,引发了诸多社会问题。即使在2017年又出台了补充规定,表明人民法院对虚假债务、非法债务否定评价的鲜明立场,有关夫妻债务的认定标准、举证责任等问题也没有得到彻底解决。

为满足广大人民群众的司法需求,最高人民法院认真总结审判经验,于2018年发布了《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》,该解释合理地分配了举证责任,总体上能够平衡各方当事人的利益,既保障了婚姻当事人对共同债务的决定权和同意权,又保障了债权人的合法权益,较好地维护了婚姻安全与交易安全,各界基本赞同。因此民法典吸收该司法解释的规定,明确了夫妻共同债务的范围。

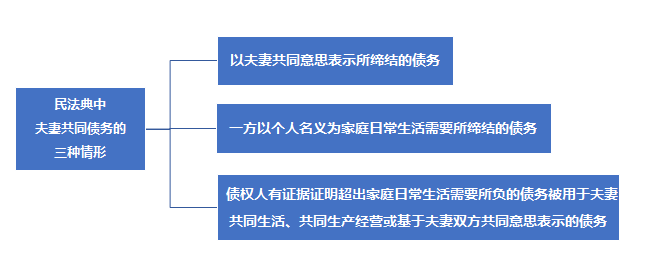

二、民法典婚姻家庭编认定夫妻共同债务的规则解读

#法律依据#

第一千零六十四条 【夫妻共同债务】

夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但是,债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

(一)【共债共签】——以夫妻双方共同意思表示所负的债务。

民法典第一千零六十二条规定:夫妻双方对共同财产,有平等的处理权。

夫妻作为平等的主体,均有权知悉涉及婚姻家庭利益的重要信息,在此前提下对共同财产、共同债务行使平等的处理权,是在夫妻共同财产制下双方地位平等、人格独立的应有之义。

1.事中确认:夫妻双方共同在借款协议上签名。

2.事后追认:夫妻一方以微信、短信、电话、行为等方式对配偶的借款行为予以认可。

参考案例:(2020)京民申348号,北京市高级人民法院作出的赵某等与蒋某民间借贷纠纷再审审查与审判监督民事裁定书。

本院经审查认为,案涉债务产生于周某与赵某婚姻关系存续期间。在周某去世后,蒋某与赵某就周某生前所欠债务事宜签订了《还款计划》。赵某在《还款计划》上签字应视为赵某作为周某配偶对二人婚姻存续期间周某对外债务的事后追认,周某所欠蒋某之真实债务应认定为周某与赵某的夫妻共同债务。

“共债共签”作为夫妻共同债务的开篇规定,具有引导民商事主体主动规范交易行为,加强风险防范的深刻用意。这种制度安排,一方面可以从源头上杜绝夫妻一方“被负债”的现象,也可以有效避免债权人因事后无法举证债务属于夫妻共同债务而遭受不必要的损失,实现了二者权利保护的“最大公约数”。

(二)【日常家事代理权】——夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务。

民法典第一千零六十条明确规定了日常家事代理制度及其限制:夫妻一方因家庭日常生活需要而实施的民事法律行为,对夫妻双方发生法律效力,但夫妻一方与相对人另有约定的除外。夫妻之间对一方可以实施的民事法律行为范围的限制,不得对抗善意相对人。

因家庭日常生活需要而实施的法律行为,既包括为了家庭日常生活而进行的消费、支出等行为,也包括对夫妻共同财产的对外转让、赠与、出售等处分行为,还包括了为共同生活、共同生产经营的对外举债行为。

因家庭日常生活需要而实施的法律行为,属于相互代理,其后果当然及于另一方,事先并不需要另一方的同意。也就意味着此时不再强调“共债共签”,而是优先保护交易安全。

1.何谓“家庭日常生活需要”

“家庭日常生活需要”是指通常情况下必要的家庭日常消费,主要包括正常的衣食消费、日用品购买、子女抚养、老人赡养、医疗费等各项费用,是维系一个家庭正常生活所必须的开支,立足点在于“必要”。

根据国家统计局的统计资料显示,我国城镇居民家庭消费种类主要分为八大类,分别是食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务。“家庭日常生活需要”也可以参考上述八大类家庭消费。

2.“家庭日常生活需要”的范围

鉴于我国东、中、西部经济发展不平和,城乡差异巨大,家庭日常生活的范围在不同地区、不同家庭有很大差异,目前还难以确定一个统一的标准,需要由法官在司法实践中查明借款用途以及钱款走向,结合当地经济发展水平、人均消费水平、涉案家庭生活水平等因素作出具体认定。

我们以北京和武汉的两份判决书为例:

参考案例A:(2018)京0105民初84375号,北京市朝阳区人民法院作出的雷某与汪某等民间借贷纠纷一审民事判决书。

根据原告提交的结婚证、营业执照及其陈述,并考虑借款金额不大,债务数额符合家庭日常生活所需,能够认定15万元借款属于夫妻共同债务。故原告诉求合法有据,本院予以支持。(一审判决生效后,被告申请再审,北京市第三中级人民法院经审查认为原审法院的认定并无不当,裁定驳回再审申请。)

参考案例B:(2019)鄂0116民初4980号,武汉市黄陂区人民法院作出的张某某、黄某等与田某1等民间借贷纠纷一审民事判决书

本案中,2017年6月8日桂某某以个人名义向张某某借款5万元,田某1不认可该债务为共同意思表示所负的债务,该债务已超出家庭日常生活需要,现张某某、黄某未能提供证据证明该债务系基于田某1与桂某某夫妻双方共同意思表示、或用于夫妻共同生活、共同生产经营,故张某某、黄某主张该50000元借款系夫妻共同债务,应由田某1承担共同还款责任,缺乏充分依据,本院难以支持。

需要指出的是,随着我国经济社会和人们家庭观念、家庭生活方式的不断变化,在认定是否属于家庭日常生活需要支出时也要随着社会的发展而不断变化。

3.“家庭日常生活需要”的范围之界定有何意义

是否超出“家庭日常生活需要”的认定,实际是为了举证责任的分配。夫妻一方以个人名义对外所负的债务,只要该债务的数额符合家庭日常生活需要,可以直接推定为夫妻共同债务,债权人无需承担举证责任;反之,如果夫妻一方以个人名义负担的债务数额已经超出了家庭日常生活所需,则举证责任直接转移到债权人身上,以此引导债权人在债务形成时尽到谨慎注意义务。

(三)【共同受益】——债权人能够证明夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示。

只要债权人能够证明债务用于夫妻共同生活,不论是夫妻双方举债还是一方个人举债,不论是否超过家庭日常生活需要,都应当认定为夫妻共同债务。

共同生活的范围不再局限于传统的家庭日常生活消费开支,还包括大量超出家庭日常生活范围的支出。

值得注意的是,一方婚前所负债务,款项用于婚后家庭共同生活,能否认定为夫妻共同债务,民法典没有作出明确规定。而《婚姻法司法解释(二)》第23条对此采取肯定观点,司法实践中也存在相应案例。

参考案例:(2018)鄂0116民初766号,武汉市黄陂区人民法院作出的刘某与欧某离婚纠纷一审民事判决书

本院认为,该房屋原、被告已约定归双方共同所有,并经公证部门公证,应作为夫妻共同财产进行分割。婚前购房首付款157567元,系被告欧某为购房向欧腊枚借款,房屋婚后由原、被告居住使用,应作为夫妻共同债务。

2.债务被用于夫妻共同生产经营

夫妻共同经营的情形较为复杂,主要是指由夫妻双方共同经营决定生产经营的事项,或夫妻一方虽没有参与生产经营,但该项目所获收益用于家庭生活,未参与经营一方因此实际受益的。

参考案例:(2019)鄂01民终8553号,湖北省武汉市中级人民法院作出的张某、李某民间借贷纠纷二审民事判决书:

经查实,张某、李某在2008年至2015年的婚姻存续期间,共同经营一家建材商店,张某向丁某举债的主要目的也是为了该店的经营,且所获收益亦用于家庭日常生活需要,故应认定涉案二笔借款属于张某、李某的共同债务,应由其二人共同偿还。

3.债务是基于夫妻双方共同意思表示

指的是债务所涉款项是否经过配偶一方的账户,或配偶一方明知该举债却未提出异议并因此受益,其实质依然是认定其是否参与举债或使用借款。

参考案例:(2019)鄂01民终3345号,湖北省武汉市中级人民法院作出的瞿某、张某民间借贷纠纷二审民事判决书

本院认为涉案借款发生在夫妻关系存续期间,瞿某以个人名义所借的85000元未明显超出家庭日常生活需要,且其中一笔30000元款项直接汇入配偶涂某的银行账户内,瞿某、涂某应当对涉案借款承担共同还款责任。

笔者认为,在认定单方大额债务被用于夫妻共同生活、共同生产经营或是基于夫妻双方共同意思表示时,应当考察夫妻二人的日常生活、生活关系紧密程度,运用生活常识、自由心证判断未举债配偶是否知道或应当知道涉案债务的存在。

参考案例:(2018)浙民再433号,浙江省高级人民法院作出的冯某、陈某民间借贷纠纷再审民事判决书

首先,朱某向陈某借款虽发生在朱某与冯某夫妻关系存续期间,但借款发生期间,冯某与朱某早已分居,不能证明朱某与冯某有借款合意。其次,朱某在婚姻存续期间内与他人婚外同居并于2016年1月30日非婚生子,冯某关于案涉借款未用于家庭日常生活所需的抗辩具有高度盖然性。最后,陈某在了解朱某家庭和经济实力等状况、朱某案涉借款分文未还的情况下继续出借款项,借条中所列借款人始终仅朱某一人,其间也从未向冯某进行过催讨,冯某亦未曾对案涉款项进行追认。综上,本案中陈某并未能举证证明案涉借款系出于夫妻合意或款项用于夫妻共同生活、共同经营、非举债夫妻一方因该举债而增益等相关事实。因此,案涉债务不能认定为冯某与朱某的夫妻共同债务。

三、民法典婚姻家庭编关于夫妻债务的其他问题

(一)债务清偿规则及追偿制度尚未完善

民法典第一千零八十九条规定:离婚时,夫妻共同债务应当共同偿还。共同财产不足清偿或者财产归各自所有的,由双方协议清偿;协议不成的,由人民法院判决。

但对于共同财产不足以清偿共同债务,能否用个人财产清偿,以及个人财产不足以清偿个人债务,能否用共同财产清偿;夫妻一方清偿共同债务超出协议约定或法院判决其应当承担的份额部分,是否有权向另一方追偿等问题,民法典并未作出明确规定。

1.共同债务能否用个人财产清偿。

参考案例:(2015)江宁民初字第5072号,南京市江宁区人民法院作出的原告郭某与被告焦某、第三人黄某债权确认纠纷一审民事判决书。

2.个人债务能否用共同财产清偿。

参考案例:(2017)最高法民申4568号,最高人民法院作出的唐某、杨某再审审查与审判监督民事裁定书

成某以个人名义出具574万元的欠条,明显超出家庭日常生活需要,原判决认定该债务为成某、唐某夫妻共同债务不当。但即使该债务为成某个人债务,而案涉房产系夫妻共同财产,即唐某对该房产与成某共同共有,因成某为该房产的所有权人之一,唐云珍对该房屋享有的权利,不足以排除强制执行。

笔者认为,可以对外不区分债务性质,以夫妻共同财产对外承担有限连带清偿责任,对内夫妻一方清偿共同债务超出协议约定或法院判决其应当承担的份额部分,有权向另一方追偿。上述规定中的债务清偿可视为夫妻一方对他方应承担债务的代为清偿。依债权法原理,代为清偿者取代债权人地位,有权向债务人进行追偿,符合责任自负精神。

放眼域外,已有部分国家对以夫妻共同财产偿付个人债务的补偿原则作出明确规定。

《法国民法典》第1412条:“如以共同财产偿付夫妻一方的个人债务,该方应对共同财产给予补偿。”

我国台湾地区《民法典》(2002年修正)第1023条规定,夫妻各自对其债务负清偿之责。夫妻之一方以自己财产清偿他方之债务时,虽于婚姻关系存续中,亦得请求偿还。第1030-2条规定,夫或妻之一方以其婚后财产清偿其婚前所负债务,或以其婚前财产清偿婚姻关系存续中所负债务,除已补偿者外,于法定财产制关系消灭时,应分别纳入现存之婚后财产或婚姻关系存续中所负债务计算。

以上法律规则及其体现的立法精神值得我国借鉴。

(二) 完善对伪造夫妻共同债务一方的惩罚制度

1.离婚时少分或者不分财产

根据民法典第一千零九十二条,夫妻一方伪造夫妻共同债务企图侵占另一方财产的,在离婚分割夫妻共同财产时,对该方可以少分或者不分。离婚后,另一方发现有上述行为的,可以向人民法院提起诉讼,请求再次分割夫妻共同财产。

根据民法典第一千零六十六条,婚姻关系存续期间,一方有伪造夫妻共同债务等严重损害夫妻共同财产利益的行为,另一方可以请求人民法院分割共同财产。

结语

从司法解释到纳入民法典,夫妻共同债务的认定新规,通过对实体法的强调解释和对程序法中举证责任分配,既在立法技术上实现了社科法学与法教义学的结合,又在价值衡量方面回应了社会变化与当前人民群众的广泛诉求,对维护家庭和谐和形成良好的交易秩序,将发挥重要的积极作用。