2019年12月24日,中国证监会发布了《关于同意优刻得科技股份有限公司首次公开发行股票注册的批复》,标志着首家“同股不同权”IPO获批,这对于中国资本市场有着划时代的意义。伴随着阿里巴巴告别香港转而远赴纽约上市,“双重股权架构”在中国资本市场的适用,一直是资本界讨论的话题。因与传统公司法“一股一权”的原则相违背,且容易造成实际控制人滥用控制权损害中小投资者利益,致使双重股权架构此前一直未能引入中国资本市场。那么,“双重股权架构”背后究竟蕴含着怎样的法律冲突,是否存在法律适用的依据?本文主要从“优刻得”在科创板发行的AB股为出发点,探讨双重股权架构在中国资本市场的法律适用和发展。

一、“优刻得”在科创板发行AB股

双重股权结构,是指公司发行具有不同表决权权能股份的股权结构,公司股东在股份份额等同的情况下,拥有不同投票权。采用双重股权结构上市的公司通常将表决权股份划分为A类和B类股,A类股为复数表决权股,其享受的表决权数倍于B类股;B类股遵循“一股一权”原则,公开发行,流通性较强。

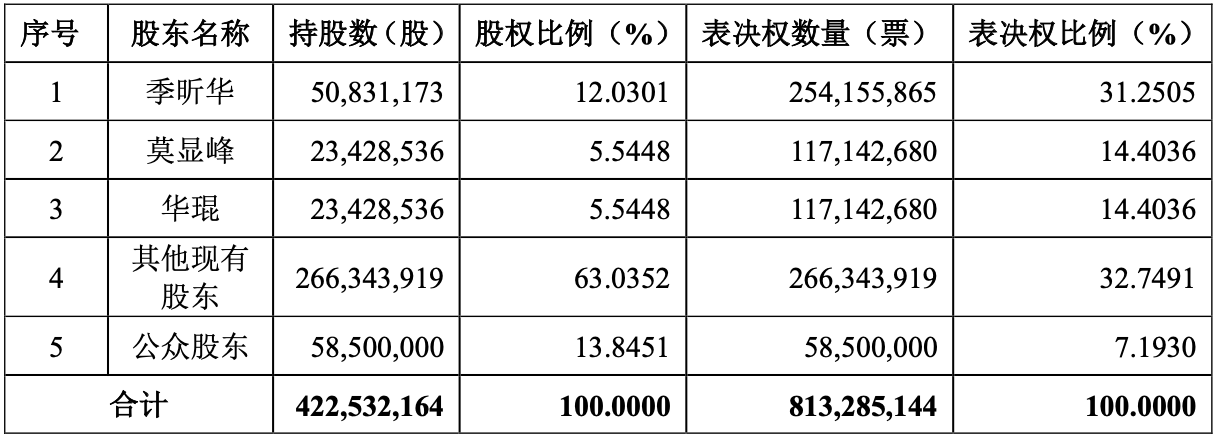

优刻得科技股份有限公司(简称“优刻得”)于2019年4月1日进行上市申报,并于2020年1月20日上市交易。根据优刻得招股说明书显示,优刻得设置了特别表决权,共同实际控制人季昕华、莫显峰及华琨持有的A类股份每股拥有的表决权数量为其他股东(包括本次公开发行对象)所持有的B类股份每股表决权的5倍,季昕华、莫显峰及华琨对公司的经营管理以及对需要股东大会决议的事项具有绝对控制权。本次发行前,季昕华、莫显峰及华琨合计直接持有公司26.8347%的股份,通过设置特别表决权持有公司64.7126%的表决权。公司本次发行5,850万股,季昕华、莫显峰及华琨在本次发行完成后合计持有公司23.1197%的股份及60.0578%的表决权。共同控制人设置特别表决权的数量合计为97,688,245股A类股份,其中季昕华持有A 类股份50,831,173股,莫显峰持有A类股份23,428,536股,华琨持有A类股份 23,428,536股。扣除A类股份后,公司剩余266,343,919股为B类股份。

共同控制人季昕华、莫显峰及华琨通过双重股权架构,以较少的股权比例实际掌握了公司的控制权,满足了股东异质化的诉求,有效减少了公司后续增资稀释控制权的风险。

二、“双重股权架构”在中国的立法实践

1. 《公司法》为设立“双重股权架构”预留了空间

我国1993年颁布的《公司法》第一百二十六条规定:“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。同次发行的同种类股票,每股的发行条件和价格应当相同。”《公司法》第一百三十一条规定:“国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定”。

从上述规定可以看出,我国公司法并未禁止其他种类股的发行,仅要求同次发行的同种类的股份权利相同,且授权国务院可以对发行其他种类的股份另作规定。国务院于2013年11月30日发布实施的《关于开展优先股试点的指导意见》即是最好的例证,该意见的出台打破了传统公司惯常的“一股一权”原则,为双重股权制度的适用树立了榜样。同时《上市公司章程指引》第十九条规定:“公司股份总数为【股份数额 】,公司的股本结构为:普通股【数额】股,其他种类股【数额】股”。

《公司法》第一百零三条规定:“股东出席股东大会会议,所持每一股份有一表决权。”我们认为此处应该进行限缩解释,仅用于解释对应普通股,对不同种类的股票不适用。

因此,从体系解释角度来看,《公司法》为双重股权架构在中国资本市场的适用预留了空间,并不存在设置双重股权架构的实质障碍。

2. 证监会为“双重股权架构”的具体落实铺平了道路

自2019年1月28日开始,中国证监会就“特别表决权股”在科创板的实施发布了一系列相关规定。其中,《关于在上海证券交易所设立科创板并试点注册制的实施意见》明确同意特殊股权结构企业上市,允许科技创新企业依照《公司法》第一百三十一条规定发行具有特别表决权的类别股份,每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同。《科创板首次公开发行股票注册管理办法(试行)》第四十一条规定,在特别表决权股份的境内科技创新企业申请首次公开发行股票并在科创板上市的,发行人应当在招股说明书等公开发行文件中,披露并特别提示差异化表决安排的主要内容、相关风险和对公司治理的影响,以及依法落实保护投资者合法权益的各项措施。《科创板上市公司持续监管办法(试行)》第七条规定,存在特别表决权股份的科创公司,应当在公司章程中规定特别表决权股份的持有人资格、特别表决权股份拥有的表决权数量与普通股份拥有的表决权数量的比例安排、持有人所持特别表决权股份能够参与表决的股东大会事项范围、特别表决权股份锁定安排及转让限制、特别表决权股份与普通股份的转换情形等事项。

随后,上海交易所正式发布了《上海证券交易所科创板股票上市规则》(以下简称“《上市规则》”),就“双重股权架构”正式实施制定了相关规则。根据《上市规则》第2.1.4项规定:“本规则所称表决权差异安排,是指发行人依照《公司法》第一百三十一条的规定,在一般规定的普通股份之外,发行拥有特别表决权的股份。每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同。”且《上市规则》第4.5.4项规定,每份特别表决权股份的表决权数量应当相同,且不得超过每份普通股份的表决权数量的10倍。此外,在《上市规则》中设置了众多相关规则,其主要目的就是减少控股股东滥用控制权损害中小股东的利益,比如对发行人市值要求、对持有特别表决权股份股东的资格要求、对上市后增发特别表决权股份限制要求、不得上市交易的要求、永久转换的要求以及持续披露等要求。

综上,中国证监会以及上海交易所均制定了相关的规则,为“双重股权架构”在中国资本市场的实施铺平了道路。

3. 相关政策为“双重股权架构”的构建提供了支持

2016年3月16日发布的《中华人民共和国国民经济和社会发展第十三个五年规划纲要》鼓励开展新闻出版传媒企业特殊管理股试点。2017年4月24日发布的《国务院办公厅关于进一步完善国有企业法人治理结构的指导意见》明确了适时制定国有资本优先股和国家特殊管理股管理办法。2018年3月22日发布的 《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》允许试点红筹企业股权结构、公司治理、运行规范等事项可适用境外注册地公司法等法律法规规定,可存在投票权差异、协议控制架构或类似特殊安排,这在一定程度上清除了同股不同权企业无法在境内发行股份的制度障碍。2018 年9月18日发布的《国务院关于推动创新创业高质量发展打造“双创”升级版的意见》明确了推动完善公司法等法律法规和资本市场相关规则,允许科技企业实行“同股不同权”治理结构。

由此可见,国务院及相关职能部门也在积极为推动“双重股权架构”做准备,探索不同的股权治理结构在中国的实施,对接国际资本市场。

三、双重股权架构在境外和香港的历史和发展

美国是最早实行双重股权架构的国家之一,同时也是双重股权架构运行比较好的国家。20世纪20年代,双重股权架构在美国逐步流行,1927至1932年共288家公司发行了无投票权或限制投票权的股票。经过数轮改革,1994年美国证监会向美国三个证券交易所发出倡议,各交易所达成协议:对已经发行的股票,公司不能通过任何行动或发行来减少或限制普通股股东的投票权,但是公司在发行新股时可以引入双重股权结构。

2000年以后,高科技网络公司成为主要的上市发行主体,美国双重股权架构的运用比重呈明显增加趋势,特别是2004年以美国Google为代表,开启了科创企业、创新型公司以“同股不同权”架构的上市浪潮,例如2012年IPO的大型高科技企业——Groupon,LinkedIn,Yelp,Facebook 和 Zynga均使用了同股不同权的架构,而且相当一部分在美国上市的中国概念股也采取了类似的架构。2017年6月116家在美国上市的内地公司中,33家(28%)采用了不同投票权架构,市值高达5610亿美元,占所有美国上市内地公司市值的84%,其中18家(55%,市值占比84%)为科创型公司。此外,美国采用的双重股权结构也引领了其他国家竞相仿效,英国、德国、加拿大等国家已成功采纳划分多个不同上市板块或在上市板块内细分不同市场的方法以引入“同股不同权”架构。

在此背景下,2014年香港联交所在痛失阿里巴巴在港上市之后,针对阿里巴巴提出的上市要求,曾就“同股不同权”架构进行了广泛讨论。2016年香港联交所再次推出设立创新板的市场咨询,为引入“同股不同权”架构探索新的可能性。2018年4月发表的双重股权架构咨询意见总结,同时宣布包含新政的《上市规则》于同年4月30日生效。联交所提出了相应措施对制度的适用加以限制和约束,比如要求申请人须具备若干特点方可以不同投票权上市。此外,联交所亦将保留权利,若申请人的不同投票权架构极端不符合管治常态(例如普通股完全不附带投票权),可以不适合上市为由拒绝该等申请。同时,联交所也提出了不同投票权公司上市后的详细的投资者保障措施,包括限制不同投票权权利、保障同股同权股东投票权的措施、加强企业管治和加强披露等要求。

四、“双重股权架构”存在的法律难题

“双重股权架构”属于舶来品,其股权架构天然存在一定的缺陷,很容易使得实际控制人滥用控制权损害中小股东利益,这也是众多学者反对在中国资本市场引入“双重股权架构”的理由。

1. “双重股权架构”会增加被并购的难度,使得基于并购的资本市场外部监督机制失灵。资本市场的定价功能使得管理层的经营状况反应在股价上,当公司经营不太理想时,其股价低迷,使其成为敌意收购的对象,借此对管理层产生约束和监督,而管理层享有特别表决权时,这种市场外部监督机制将无法发挥作用。

2. “双重股权架构”引发不必要的代理成本。投票权与投票者在公司的剩余权益如影随形,剩余利益的相等份额必须带来相同表决权重,否则在公司管理层面将产生不必要的代理成本。在控制人的利益与公司整体利益产生分歧时,控制人可能会利用这种控制权谋取私人利益,从而牺牲公司利益,进而损害中小股东的利益。双重股权结构会成为控制人的保护伞,致使公司难以在变革中求发展。

3. “双重股权架构”使得内部监督机制失灵。在双重股权结构下,公众投资者未必能自主“用脚投票”抑制管理层,致使小股东投票权完全被边缘化,而且这一结构可能导致董事会、监事会监督机制失效,迫使公众投资者更多依赖监管和司法救济。从理性经济人角度考虑,控股股东极有可能为追求自身的利益而损害公司的利益,并且损害其他股东的利益,造成少数股东不正当操纵公司。 “一股一权”原则下,通过累计投票和资本多数决原则,中小股东可以选出代表中小股东利益的董事进入董事会,以期监督控股股东和管理层的经营行为。

4. 减弱控制股东的决策动力。因控制股东与其他股东表决权与其收益权不成比例,也无需按其表决权比例承担可能的损失,鉴于做出决策的成本远高于经济回报,这可能会降低控制股东的决策动力,导致管理层固步自封,进而影响公司的长远的发展。

此外,“双重股权架构”会影响企业的融资成本,因对外融资部分的股票表决权重比较低,股票的发行价格会打折扣,增加了间接的融资成本。同时,我国资本市场尚在发展阶段,配套制度不全,尚无完善的证券集体诉讼制度,这就增加了在控制人滥用控股权损害中小股东时,中小股东维权的成本。

五、 发展展望

优刻得在科创板实行“双重股权架构”为后续企业提供了借鉴,也为我国资本市场股权多样化提供了方向。“双重股权架构” 迎合了股东利益诉求异质化的趋势,可以在一定程度上优化公司治理结构,提升公司治理效能,提高决策效率。特别是对于依赖于创始人的科创型企业而言,可以使得创始股东避免因过度融资导致控制权丧失的风险,有助于实现公司利益的长远化。

“一股一权”原则在公司发展过程中作为一种有效的股权表决权机制,有着不可替代的价值和作用,但任何制度的设计和适用都是基于合适的经济基础和现实的需要,对股权的拆解和重新组装已经成为商业实践和资本市场发展不可阻挡的趋势,实践中也存在形形色色的特殊股权安排。双重股权结构虽存在一些制度本身的缺陷,但不可否认其积极价值。我们不应该因为存在某种风险就完全禁止,特别是我国的公司法面临多变的国内市场和激烈的国际竞争,加之未来筹划国际板的需要,就要求我们进行一定程度的投票权制度创新。不过在制度创新的同时,我们始终要维护好中小投资者的利益,加强信息披露,配套相应的监管规则,切实保障双重股权结构在中国资本市场有效的实施。