在过去数十年,尤其是近10来年,美国商务部针对“中国制造”展开大量的反倾销和反补贴(“双反”)调查,并征收高额关税。鉴于此,不少中国企业考虑将产能转移至东南亚国家,在当地设厂或者加工、组装再出口,希望以此规避美国加征的关税成本。它们当中,有的成功了,有的则面临不少的麻烦,包括面临美国海关的查验甚至调查。

正是在中国企业不断转产海外,或者在美国对中国产品征收高额关税后第三国产品对美出口激增的背景下,美国国会在2016年通过了《2015年执行和保护法,The Enforce and Protect Act of 2015》,赋予美国海关针对规避反倾销和反补贴税的“转口贸易行为”进行调查的权力(根据该法的名字,美国海关的此类行动被简称为“EAPA调查”)。本文在介绍美国EAPA调查制度的基础上,结合历年来美国海关进行的EAPA调查案例,分析中国企业“走出去”面临的此类风险,并提出相应的建议。

什么是EAPA调查?

EAPA调查是由美国海关发起,为打击在报关过程中逃避反倾销税令和反补贴税令的违法行为而使用的一种调查手段,是对美国反规避调查体系的进一步完善。以下从两个方面介绍EAPA调查。

(1)申请调查

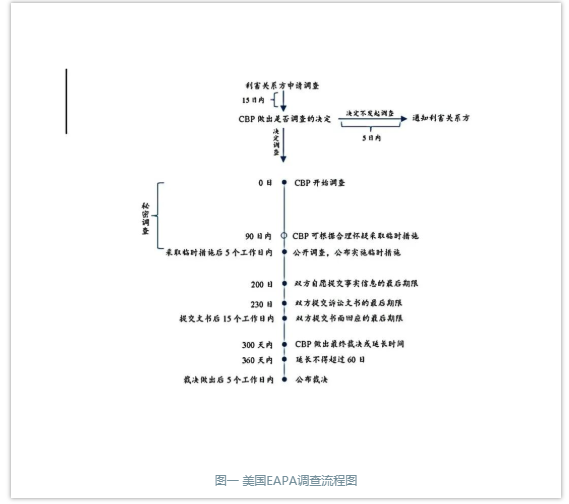

利害关系方可以通过美国海关在线系统网上提交申请,要求海关发起EAPA调查(可申请调查的规避行为限于在申请之日起前一年内发生)。值得注意的是,发起调查的证明要求很低:申请人仅需证明“有理由怀疑”规避行为已经发生。

美国海关在收到起诉之日起15日内决定是否发起调查。若决定不发起调查,美国海关在作出决定之日起5个工作日内通知利害关系方;若发起调查,美国海关会在95日内通知利害关系方。

(2)进行审查

调查过程中,美国海关会基于“自证清白”的原则向进口商等各方要求提供资料,并有权对资料是否真实完整进行实地核查。根据EAPA的授权,美国可以从申请方、进口商、国外生产商/出口商甚至国外政府处收集信息。

(3)发布裁决结果

通常情况下,美国海关会在立案之日起300天内发布裁决结果(复杂情况下可延期60天)。若作出的是肯定性裁决,美国海关将要求进口商补缴与反倾销税和反补贴税相等的保证金,并对未来进口的产品要求缴纳保证金;若作出的是否定性裁决,美国海关则不会采取影响正常清关的措施。

特殊情况下,当美国海关无法判断产品是否属于反倾销或反补贴措施范围的产品时,需交由美国商务部就产品是否属于应当征税产品做出裁决。在这种情况下,海关将暂停调查,而采取措施的时间也相应延长。

2、对海关裁决不服上诉

美国海关裁决发布后,利害关系方如果不服裁决结果,可以在30天内向美国海关总部申请行政复审。收到申请后,海关总部应在60天内完成复审。如申请人不服行政复审决定的,可在此后30天内向美国国际贸易法院(“法院”)提出上诉。对于此类案件,法院将从海关是否遵循程序规定,是否滥用自由裁量权等方面进行审查。

哪些情形容易遭到EAPA调查?

根据已经公布的案件信息统计,美国海关至今共发起了29起EAPA调查,并对其中13件作出肯定性终裁(其余多数案件尚在调查中)。在这13起案件中,有12起是涉及原产于中国的产品的反倾销税和/或反补贴税。由此可见,中国企业或者中国产品是美国海关EAPA调查的主要目标。

那么,究竟哪些行为可能遭遇EAPA调查,或者被采取相应的措施呢?结合已有的案例,我们认为大致包括以下情形:

1、第三国不生产相关产品,但从该国对美出口大量相关产品。

2017年8月28日,根据美国国内生产企业GEO Specialty Chemicals, Inc.(“GEO Specialty”)的申请,美国海关对Ceka Nutrition Inc.(“Ceka”)发起EAPA调查(案号7208),并认为该公司规避了美国对中国的甘氨酸产品的“双反”税令,即Ceka通过JC Chemical Ltd(“JC Chemicals”)转运中国生产的甘氨酸产品,然后以第三国产品的名义出口到美国市场。

申请人从Ceka运往美国的11个甘氨酸提单中发现,其中的原产国信息互相矛盾。从小单来看,11个提单的原产国信息均为马绍尔群岛共和国(“Marshall Islands”),JC Chemical的地址也在马绍尔群岛,但马绍尔群岛没有任何甘氨酸生产企业。从主单来看,这11个提单中的8个提单显示原产国为柬埔寨,另外3个提单显示原产国为中国,而且JC Chemical在中国有甘氨酸工厂。

此外,申请人向美国海关提交了一份美国国际贸易委员会(“USITC”)的调查报告。报告指出,柬埔寨并没有甘氨酸生产企业,但2015年至2017年,柬埔寨对美国的甘氨酸产品出口量大幅增加。

由此,美国海关有理由怀疑Ceka是将中国生产的甘氨酸由柬埔寨转运至美国,从而逃避美国对中国生产的甘氨酸产品的“双反”税令管制。

2、进口商过去从中国进口产品,且第三国出口商与中国关系密切。

2019年6月26日,美国海关针对Inter Global Forest, Inc., American Pacific Plywood, Inc.和U.S. Global Forest Inc.等3家美国进口商发起EAPA调查(案号7321),认为它们从柬埔寨出口的硬木胶合板规避了美国针对中国生产的硬木胶合板的“双反”税令。

申请人指出,在对华硬木胶合板“双反”税令发布之前,Inter Global Forest, Inc曾公开在其官网上宣传其木制品来自中国(后被人为更改,但网站上仍然留下了修改痕迹),该网页上还包含印有“中国制造”的包装照片等(后也被撤换)。由此可以推论,该公司的产品“极有可能”是中国产的,即通过柬埔寨转口的中国产品。

申请人进一步指出,进口商Inter Global Forest, Inc“近期”才与柬埔寨出口商LB Wood建立贸易关系,而该柬埔寨出口商的地址位于“一带一路”倡议下由中国和柬埔寨企业建立的经贸合作区内,该区域是柬埔寨唯一的深水港口,具备从中国转运硬木胶合板的设备条件。据此,申请人认为该出口商极有可能与中国的硬木胶合板企业有联系,并将涉案产品转运至美国。

基于以上证据和理由,美国海关针对这几家进口商展开EAPA调查,并相应采取措施。

3、第三国生产企业产能与其出口量不匹配。

2018年2月5日,美国海关对Sun Bright International Corporation和Fair Importing Corporation两家美国国内进口商发起EAPA调查(案号7227),认为它们涉嫌规避美国对华铝型材产品的“双反”税令。

申请人指称,进口商的客户——马来西亚生产企业没有足够的模块轧机、生产场地、基础电力设施来生产如此多的铝型材产品。申请人向美国海关提交的照片显示,该马来西亚工厂只有一个单个舱门且外设单个接线盒的两层楼建筑物。

除此之外,申请人还提供了其它秘密调查获取的邮件等证据。这些往来邮件表明,进口商与中国的货运公司及马来西亚生产企业提到,将产品由中国运至马来西亚,接着在马来西亚港口更换集装箱,随后再出口到第三国。由此可见,进口商、马来西亚生产企业和中国三方面合谋虚构原产国,从而规避了美国对中国的反倾销税和反补贴税。

据此,美国海关针对这两家进口商发起调查,并采取相应的措施。

4、第三国生产商不加工产品,或者只从事简单加工。

2018年8月30日和9月13日,美国海关先后对Prime Stainless Products, LLC(“Prime Stainless”)和H&H Machine Co. (“H&H”)发起EAPA调查(案号7257),认为它们涉嫌规避了美国对华不锈钢法兰的“双反”税令。

申请人Core Pipe Products, Inc.(“Core Pipe”)瞄准了Prime Stainless和H&H进口的不锈钢法兰的主要来源——菲律宾中间生产商EN Corporation(“ENC”)。申请人调取了ENC从中国进口不锈钢法兰的数据,显示2017年1月至2018年2月ENC的所有不锈钢法兰(非最终成品,需要进一步加工)均为从中国进口,而同期ENC的大部分不锈钢法兰出口至美国市场(标明原产地为菲律宾)。申请人怀疑,ENC从中国进口不锈钢法兰后直接转运或简单加工包装后转运至美国,从而规避了美国反倾销和反补贴税。

基于申请人提交的证据,美国海关决定对Prime Stainless和H&H发起调查,并相应采取措施。

5、第三国对美出口激增,但同时该国从中国进口也大量增长。

在前述7321号案中,申请人还通过进出口数据证明进口商将中国的硬木胶合板通过柬埔寨转运至美国。

相关数据显示,中国、柬埔寨及美国的硬木胶合板进出口趋势与这三国之间的转运情况一致。即中国出口至美国的数量减少,但是中国出口至柬埔寨以及柬埔寨出口至美国的数量同时大幅增加。自2016年至2018年,中国出口至柬埔寨的硬木胶合板数量增长了324%(由35,896立方米增至152,510立方米)。在此期间,柬埔寨出口至美国的数量增长了163%(由20,452立方米增加至53,831立方米)。而且,数据还显示,柬埔寨国内的硬木胶合板销量并没有增长,申请人认为这是由于进口商将这些从中国进口的硬木胶合板均转运至美国。

基于申请人提交的所有证据,美国海关对涉案进口商展开调查,并采取措施。

面对美国海关EAPA调查,企业该怎么办?

基于以上,美国法律赋予海关强大的调查权,后者可以仅仅根据“合理怀疑”采取行动。另一方面,美国国内产业可不是“打盹的老虎”。相反,一旦成功促使美国政府对中国产品征收反倾销税或反补贴税,它们的目光马上盯上了其它国家进口,尤其是“一带一路”沿线国家和东南亚国家。为了减少进口产品对美国市场的竞争,它们不仅密切监控美国进口数据,而且还会雇佣第三方展开调查,有时甚至不惜安排“线人”。

美国海关EAPA调查的直接对象是美国进口商。但实践中,第三国生产商、贸易商、货物运输公司、货代等都可能牵扯其中。此外,根据美国法律,如果存在规避的行为,美国海关不仅要求进口商补缴关税,而且还可以对未来进口采取限制性措施,甚至将相关企业列入“黑名单”。

那么,致力于合法“走出去”的中国企业,应当如何预防和面对美国海关的EAPA调查呢?结合我们的研究和实践经验,我们建议:

(1)如果在第三国寻找合作伙伴,则应当尽可能找资信良好、资质齐全、生产能力齐备的企业合作;

(2)在第三国生产时,应当尽可能地减少中国要素,尤其是部件、原料等方面;

(3)合法获得当地证照,尤其是产地证(获得当地产地证并不是“护身符”,也不意味着美国海关毫不怀疑地给予认可;不过,获得生产国产地证是自我证明的第一步);

(4)第三国生产企业应当保存一切生产、仓储、转运、贸易、物流产生的文件,妥善处理财务记录,必要时准备视听资料,以应对可能突如其来的美国海关调查(切忌有“亡羊补牢”的侥幸心理);

(5)如果进口商面临美国海关的EAPA调查,不要惊慌,而是要积极配合,及时寻求专业人士帮助。

中国企业“走出去”不仅是一项国家战略,也是市场和产业分工的必然结果。不过,在“走出去”过程中,相关企业应当提高风险意识,而这种风险不仅包括投资东道国风险,还包括目标市场的风险。对于以美国为主要目标市场的企业而言,更是如此。

本文为中国企业“走出去”风险及其防范之一。我们将结合实践和研究,介绍和分析其它类别的潜在问题,以便更好地帮助中国企业规避和防范风险。

(本文发表于《国际市场》2020年第5期)